وفرت الأسر والمؤسسات والشركات المحلية في الولايات المتحدة ما يقرب من 1.9 تريليون دولار في عام 2013. أين ذهبت هذه المدخرات وما الغرض منها؟ انتهى الأمر ببعض المدخرات في البنوك، والتي بدورها أقرضت الأموال للأفراد أو الشركات التي أرادت اقتراض المال. تم استثمار البعض في شركات خاصة أو إقراضهم للوكالات الحكومية التي أرادت اقتراض الأموال لجمع الأموال لأغراض مثل بناء الطرق أو النقل الجماعي. أعادت بعض الشركات استثمار مدخراتها في أعمالها الخاصة.

في هذا القسم، سنحدد كيف يربط نموذج العرض والطلب أولئك الذين يرغبون في توفير رأس المال المالي (أي المدخرات) بأولئك الذين يطلبون رأس المال المالي (أي الاقتراض). أولئك الذين يدخرون المال (أو يقومون باستثمارات مالية، وهو نفس الشيء)، سواء كانوا أفرادًا أو شركات، هم في جانب العرض في السوق المالية. أولئك الذين يقترضون المال هم في جانب الطلب في السوق المالية. للحصول على معالجة أكثر تفصيلاً للأنواع المختلفة من الاستثمارات المالية مثل الحسابات المصرفية والأسهم والسندات، راجع فصل الأسواق المالية.

من يطالب ومن يقوم بالتوريد في الأسواق المالية؟

في أي سوق، يكون السعر هو ما يحصل عليه الموردون وما يدفعه المطالبون. في الأسواق المالية، يتوقع أولئك الذين يقدمون رأس المال المالي من خلال الادخار الحصول على معدل عائد، بينما يتوقع أولئك الذين يطلبون رأس المال المالي من خلال تلقي الأموال دفع معدل عائد. يمكن أن يأتي معدل العائد هذا في مجموعة متنوعة من الأشكال، اعتمادًا على نوع الاستثمار.

إن أبسط مثال على معدل العائد هو سعر الفائدة. على سبيل المثال، عندما تقوم بتوريد الأموال إلى حساب توفير في أحد البنوك، تتلقى فائدة على إيداعك. الفائدة المدفوعة لك كنسبة مئوية من الودائع الخاصة بك هي سعر الفائدة. وبالمثل، إذا طلبت قرضًا لشراء سيارة أو كمبيوتر، فستحتاج إلى دفع فائدة على الأموال التي تقترضها.

دعونا ننظر في سوق اقتراض الأموال ببطاقات الائتمان. في عام 2014، كان ما يقرب من 200 مليون أمريكي يحملون بطاقات. تسمح لك بطاقات الائتمان باقتراض الأموال من جهة إصدار البطاقة، وتسديد المبلغ المقترض بالإضافة إلى الفائدة، على الرغم من أن معظمها يتيح لك فترة زمنية يمكنك خلالها سداد القرض دون دفع الفائدة. يتراوح معدل الفائدة النموذجي لبطاقة الائتمان من 12٪ إلى 18٪ سنويًا. في عام 2014، كان لدى الأمريكيين حوالي 793 مليار دولار من ديون بطاقات الائتمان. تشير حوالي نصف العائلات الأمريكية التي تحمل بطاقات ائتمان إلى أنها تدفع دائمًا الرصيد الكامل في الوقت المحدد، لكن ربع العائلات الأمريكية التي تحمل بطاقات ائتمان تقول إنها «بالكاد» تسدد البطاقة بالكامل. في الواقع، في عام 2014، كان لدى 56٪ من المستهلكين رصيدًا غير مدفوع في آخر 12 شهرًا. لنفترض أن معدل الفائدة السنوي لاقتراض بطاقات الائتمان يبلغ في المتوسط 15٪ سنويًا. لذلك، يدفع الأمريكيون عشرات المليارات من الدولارات كل عام كفائدة على بطاقات الائتمان الخاصة بهم - بالإضافة إلى الرسوم الأساسية لبطاقة الائتمان أو رسوم المدفوعات المتأخرة.

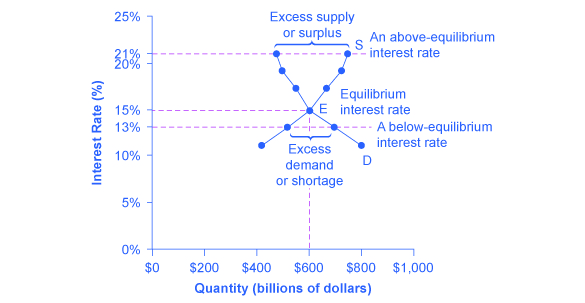

يوضح الشكل 1 الطلب والعرض في السوق المالية لبطاقات الائتمان. يُظهر المحور الأفقي للسوق المالي كمية الأموال التي يتم إقراضها أو اقتراضها في هذا السوق. يُظهر المحور الرأسي أو السعر معدل العائد، والذي يمكن قياسه في حالة الاقتراض ببطاقة الائتمان بمعدل فائدة. يوضح الجدول 1 كمية رأس المال المالي الذي يطلبه المستهلكون بأسعار فائدة مختلفة والكمية التي ترغب شركات بطاقات الائتمان (غالبًا البنوك) في توريدها.

الطلب والعرض لاقتراض الأموال ببطاقات الائتمان

الشكل 1: في هذا السوق لاقتراض بطاقات الائتمان، يتقاطع منحنى الطلب (D) لاقتراض رأس المال المالي مع منحنى العرض (S) لإقراض رأس المال المالي عند التوازن €. في حالة التوازن، يبلغ سعر الفائدة («السعر» في هذا السوق) 15٪ وكمية رأس المال المالي الذي يتم إقراضه واقتراضه 600 مليار دولار. سعر التوازن هو المكان الذي تتساوى فيه الكمية المطلوبة والكمية الموردة. عند معدل فائدة أعلى من التوازن مثل 21٪، ستزيد كمية رأس المال المالي المقدم إلى 750 مليار دولار، لكن الكمية المطلوبة ستنخفض إلى 480 مليار دولار. عند سعر فائدة أقل من التوازن مثل 13٪، ستزيد كمية رأس المال المالي المطلوب إلى 700 مليار دولار، لكن كمية رأس المال المالي الموردة ستنخفض إلى 510 مليار دولار.

معدل الفائدة (%)

كمية رأس المال المالي المطلوب (الاقتراض) (بمليارات الدولارات)

كمية رأس المال المالي المقدم (الإقراض) (بمليارات الدولارات)

يستمر تطبيق قوانين العرض والطلب في الأسواق المالية. وفقًا لقانون الطلب، سيؤدي ارتفاع معدل العائد (أي السعر الأعلى) إلى تقليل الكمية المطلوبة. مع ارتفاع سعر الفائدة، سيخفض المستهلكون الكمية التي يقترضونها. وفقًا لقانون التوريد، يؤدي السعر الأعلى إلى زيادة الكمية الموردة. وبالتالي، مع ارتفاع سعر الفائدة المدفوع على اقتراض بطاقات الائتمان، ستحرص المزيد من الشركات على إصدار بطاقات الائتمان وتشجيع العملاء على استخدامها. على العكس من ذلك، إذا انخفض سعر الفائدة على بطاقات الائتمان، فإن كمية رأس المال المالي المقدم في سوق بطاقات الائتمان ستنخفض وستنخفض الكمية المطلوبة.

التوازن في الأسواق المالية

في السوق المالية لبطاقات الائتمان الموضحة في الشكل 1، يتقاطع منحنى العرض (S) ومنحنى الطلب (D) عند نقطة التوازن (E). يحدث التوازن بمعدل فائدة قدره 15٪، حيث تتساوى كمية الأموال المطلوبة والكمية الموردة عند كمية توازن تبلغ 600 مليار دولار.

إذا كان سعر الفائدة (تذكر أن هذا يقيس «السعر» في السوق المالية) أعلى من مستوى التوازن، فسيظهر فائض أو فائض من رأس المال المالي في هذا السوق. على سبيل المثال، بمعدل فائدة 21٪، تزداد كمية الأموال المقدمة إلى 750 مليار دولار، بينما تنخفض الكمية المطلوبة إلى 480 مليار دولار. وفي ظل معدل الفائدة فوق مستوى التوازن هذا، تحرص الشركات على تقديم قروض للمقترضين ببطاقات الائتمان، ولكن هناك عدد قليل نسبياً من الأشخاص أو الشركات الذين يرغبون في الاقتراض. ونتيجة لذلك، ستخفض بعض شركات بطاقات الائتمان أسعار الفائدة (أو الرسوم الأخرى) التي تفرضها لجذب المزيد من الأعمال. ستؤدي هذه الاستراتيجية إلى دفع سعر الفائدة إلى الأسفل نحو مستوى التوازن.

إذا كان سعر الفائدة أقل من التوازن، فإن الطلب الزائد أو نقص الأموال يحدث في هذا السوق. وبمعدل فائدة قدره 13٪، تزداد كمية الأموال التي يطلبها مقترضو بطاقات الائتمان إلى 700 مليار دولار؛ لكن الكمية التي ترغب شركات بطاقات الائتمان في توريدها هي 510 مليار دولار فقط. في هذه الحالة، ستدرك شركات بطاقات الائتمان أنها مثقلة بالمقترضين المتحمسين وتستنتج أن لديها فرصة لرفع أسعار الفائدة أو الرسوم. سيواجه سعر الفائدة ضغوطًا اقتصادية للتسلل نحو مستوى التوازن.

التحولات في الطلب والعرض في الأسواق المالية

يواجه أولئك الذين يقدمون رأس المال المالي قرارين عامين: مقدار الادخار، وكيفية تقسيم مدخراتهم بين أشكال مختلفة من الاستثمارات المالية. سنناقش كل منها بدوره.

يجب على المشاركين في الأسواق المالية أن يقرروا متى يفضلون استهلاك السلع: الآن أو في المستقبل. يسمي الاقتصاديون هذا صنع القرار عبر الزماني لأنه يتضمن قرارات عبر الزمن. على عكس القرار بشأن ما يجب شراؤه من متجر البقالة، يتم اتخاذ القرارات المتعلقة بالاستثمار أو الادخار عبر فترة زمنية، وأحيانًا فترة طويلة.

معظم العمال يدخرون للتقاعد لأن دخلهم في الوقت الحاضر أكبر من احتياجاتهم، في حين أن العكس سيكون صحيحًا بمجرد تقاعدهم. لذا فهم يدخرون اليوم ويزودون الأسواق المالية. إذا زاد دخلهم، فإنهم يدخرون أكثر. إذا تغير وضعهم المتصور في المستقبل، فإنهم يغيرون مقدار مدخراتهم. على سبيل المثال، هناك بعض الأدلة على أن الضمان الاجتماعي، البرنامج الذي يدفع العمال إليه من أجل التأهل للشيكات الحكومية بعد التقاعد، يميل إلى تقليل كمية رأس المال المالي الذي يدخره العمال. إذا كان هذا صحيحًا، فقد قام الضمان الاجتماعي بتحويل المعروض من رأس المال المالي بأي سعر فائدة إلى اليسار.

على النقيض من ذلك، يحتاج العديد من طلاب الجامعات إلى المال اليوم عندما يكون دخلهم منخفضًا (أو غير موجود) لدفع نفقات الكلية. ونتيجة لذلك، يقترضون اليوم ويطلبون من الأسواق المالية. بمجرد تخرجهم والحصول على عمل، سوف يسددون القروض. يقترض الأفراد المال لشراء منازل أو سيارات. تسعى الشركة إلى الاستثمار المالي بحيث تمتلك الأموال اللازمة لبناء مصنع أو الاستثمار في مشروع بحث وتطوير لن يؤتي ثماره لمدة خمس سنوات أو عشر سنوات أو حتى أكثر. لذلك عندما يكون لدى المستهلكين والشركات ثقة أكبر بأنهم سيكونون قادرين على السداد في المستقبل، فإن الكمية المطلوبة من رأس المال المالي بأي سعر فائدة معين ستتحول إلى اليمين.

على سبيل المثال، في الطفرة التكنولوجية في أواخر التسعينيات، أصبحت العديد من الشركات واثقة للغاية من أن الاستثمارات في التكنولوجيا الجديدة ستحقق معدل عائد مرتفع، وتحول طلبها على رأس المال المالي إلى اليمين. على العكس من ذلك، خلال فترة الركود الكبير في عامي 2008 و 2009، تحول طلبهم على رأس المال المالي بأي سعر فائدة معين إلى اليسار.

حتى هذه النقطة، كنا نبحث في الادخار الإجمالي. الآن دعونا نفكر في ما يؤثر على الادخار في أنواع مختلفة من الاستثمارات المالية. عند الاختيار بين الأشكال المختلفة للاستثمارات المالية، سيتعين على موردي رأس المال المالي النظر في معدلات العائد والمخاطر التي تنطوي عليها. معدل العائد هو سمة إيجابية للاستثمارات، ولكن المخاطر سلبية. إذا أصبح الاستثمار A أكثر خطورة، أو انخفض العائد، فسيقوم المدخرون بتحويل أموالهم إلى الاستثمار B - وسيعود منحنى العرض لرأس المال المالي للاستثمار A إلى اليسار بينما يتحول منحنى العرض لرأس المال للاستثمار B إلى اليمين.

الولايات المتحدة كمقترض عالمي

في الاقتصاد العالمي، تعبر تريليونات الدولارات من الاستثمارات المالية الحدود الوطنية كل عام. في أوائل عام 2000، كان المستثمرون الماليون من الدول الأجنبية يستثمرون مئات المليارات من الدولارات سنويًا في الاقتصاد الأمريكي أكثر مما كان المستثمرون الماليون الأمريكيون يستثمرون في الخارج. تتناول نشرة Work It Out التالية أحد مخاوف الاقتصاد الكلي للاقتصاد الأمريكي في السنوات الأخيرة.

ملاحظة: تأثير الدين الأمريكي المتزايد

تخيل أن الاقتصاد الأمريكي أصبح يُنظر إليه على أنه مكان غير مرغوب فيه للمستثمرين الأجانب لوضع أموالهم بسبب المخاوف بشأن نمو الدين العام الأمريكي. باستخدام العملية المكونة من أربع خطوات لتحليل كيفية تأثير التغيرات في العرض والطلب على نتائج التوازن، كيف ستؤثر زيادة الدين العام الأمريكي على سعر التوازن وكمية رأس المال في الأسواق المالية الأمريكية؟

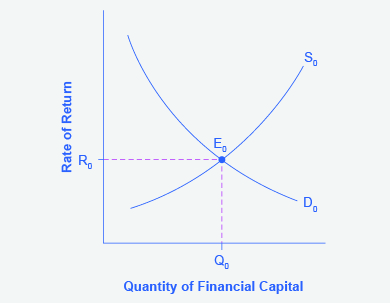

الخطوة 1. ارسم مخططًا يوضح الطلب والعرض لرأس المال المالي الذي يمثل السيناريو الأصلي الذي يقوم فيه المستثمرون الأجانب بضخ الأموال في الاقتصاد الأمريكي. يوضح الشكل 2 منحنى الطلب، D، ومنحنى العرض، S، حيث يشمل عرض رأس المال الأموال القادمة من المستثمرين الأجانب. يحدث التوازن الأصلي E 0 بسعر الفائدة R 0 وكمية الاستثمار المالي Q 0.

الولايات المتحدة كمقترض عالمي قبل عدم اليقين بشأن الديون الأمريكية

الشكل 2: يوضح الرسم البياني الطلب على رأس المال المالي من رأس المال المالي وعرضه في الأسواق المالية الأمريكية من قبل القطاع الأجنبي قبل زيادة عدم اليقين بشأن الدين العام الأمريكي. يحدث التوازن الأصلي (E 0) بمعدل توازن العائد (R 0) وكمية التوازن عند Q 0.

الخطوة 2. هل سيؤثر تضاؤل الثقة في الاقتصاد الأمريكي كمكان للاستثمار على الطلب أو العرض لرأس المال المالي؟ نعم، سيؤثر ذلك على العرض. يتطلع العديد من المستثمرين الأجانب إلى الأسواق المالية الأمريكية لتخزين أموالهم في أدوات مالية آمنة ذات مخاطر منخفضة وعوائد مستقرة. مع زيادة الديون الأمريكية، ستزداد خدمة الديون - أي أنه سيتم استخدام المزيد من الدخل الحالي لدفع سعر الفائدة على الديون السابقة. زيادة الديون الأمريكية تعني أيضًا أن الشركات قد تضطر إلى دفع أسعار فائدة أعلى لاقتراض الأموال، لأن الأعمال تتنافس الآن مع الحكومة للحصول على الموارد المالية.

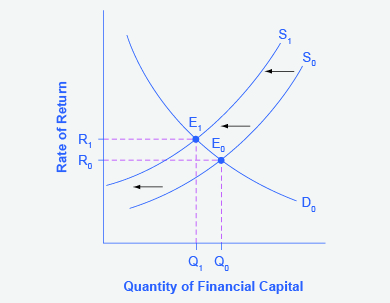

الخطوة 3. هل سيزيد العرض أم ينقص؟ عندما يتضاءل حماس المستثمرين الأجانب لاستثمار أموالهم في الاقتصاد الأمريكي، يتحول عرض رأس المال المالي إلى اليسار. يوضح الشكل 3 تحول منحنى العرض من S 0 إلى S 1.

الولايات المتحدة كمقترض عالمي قبل وبعد عدم اليقين بشأن الديون الأمريكية

الشكل 3: يوضح الرسم البياني الطلب على رأس المال المالي وتوريد رأس المال المالي إلى الأسواق المالية الأمريكية من قبل القطاع الأجنبي قبل وبعد زيادة عدم اليقين بشأن الدين العام الأمريكي. يحدث التوازن الأصلي (E 0) بمعدل توازن العائد (R 0) وكمية التوازن عند Q 0.

الخطوة 4. وبالتالي، فإن تراجع حماس المستثمرين الأجانب يؤدي إلى توازن جديد، E 1، والذي يحدث عند ارتفاع سعر الفائدة، R 1، وانخفاض كمية الاستثمار المالي، Q 1.

شهد الاقتصاد تدفقًا هائلاً لرأس المال الأجنبي. وفقًا لمكتب التحليل الاقتصادي الأمريكي، بحلول الربع الثالث من عام 2014، جمع المستثمرون الأمريكيون 24.6 تريليون دولار من الأصول الأجنبية، لكن المستثمرين الأجانب امتلكوا ما مجموعه 30.8 تريليون دولار من الأصول الأمريكية. إذا قام المستثمرون الأجانب بسحب أموالهم من الاقتصاد الأمريكي والاستثمار في أماكن أخرى من العالم، فقد تكون النتيجة كمية أقل بكثير من الاستثمار المالي في الولايات المتحدة، وهي متاحة فقط بسعر فائدة أعلى. يمكن أن يؤدي هذا التدفق المنخفض للاستثمار المالي الأجنبي إلى فرض صعوبات على المستهلكين والشركات الأمريكية المهتمة بالاقتراض.

في الاقتصاد الحديث والمتقدم، غالبًا ما يتحرك رأس المال المالي بشكل غير مرئي من خلال التحويلات الإلكترونية بين حساب مصرفي وآخر. ومع ذلك، يمكن تحليل تدفقات الأموال هذه باستخدام نفس أدوات الطلب والعرض مثل أسواق السلع أو العمالة.

السقوف السعرية في الأسواق المالية: قوانين الربا

كما أشرنا سابقًا، يمتلك حوالي 200 مليون أمريكي بطاقات ائتمان، ويبلغ إجمالي مدفوعات الفائدة والرسوم عشرات المليارات من الدولارات كل عام. لا عجب أن تنشأ أحيانًا ضغوط سياسية لوضع قيود على أسعار الفائدة أو الرسوم التي تفرضها شركات بطاقات الائتمان. تستجيب الشركات التي تصدر بطاقات الائتمان، بما في ذلك البنوك وشركات النفط وشركات الهاتف ومحلات البيع بالتجزئة، بأن أسعار الفائدة المرتفعة ضرورية لتغطية الخسائر التي يسببها أولئك الذين يقترضون ببطاقاتهم الائتمانية والذين لا يسددون في الوقت المحدد أو على الإطلاق. تشير هذه الشركات أيضًا إلى أنه يمكن لحاملي البطاقات تجنب دفع الفائدة إذا دفعوا فواتيرهم في الوقت المحدد.

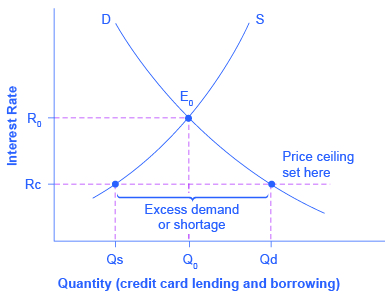

ضع في اعتبارك سوق بطاقات الائتمان كما هو موضح في الشكل 4. في هذا السوق المالي، يُظهر المحور الرأسي سعر الفائدة (وهو السعر في السوق المالية). المتطلبون في سوق بطاقات الائتمان هم الأسر والشركات؛ الموردون هم الشركات التي تصدر بطاقات الائتمان. لا يستخدم هذا الرقم أرقامًا محددة، والتي قد تكون افتراضية على أي حال، ولكنه يركز بدلاً من ذلك على العلاقات الاقتصادية الأساسية. تخيل أن القانون يفرض سقفًا للسعر يحافظ على سعر الفائدة المفروض على بطاقات الائتمان بسعر Rc، والذي يقع أقل من سعر الفائدة R 0 الذي كان سيسود في السوق لولا ذلك. يظهر سقف السعر من خلال الخط المتقطع الأفقي في الشكل 4. يتنبأ نموذج الطلب والعرض أنه عند انخفاض سعر الفائدة على سقف السعر، ستزيد الكمية المطلوبة من ديون بطاقات الائتمان من مستواها الأصلي من Q 0 إلى Qd؛ ومع ذلك، ستنخفض الكمية الموردة من ديون بطاقات الائتمان من Q 0 الأصلي إلى Qs. عند سقف السعر (Rc)، ستتجاوز الكمية المطلوبة الكمية الموردة. وبالتالي، فإن عددًا من الأشخاص الذين يرغبون في الحصول على بطاقات ائتمان ومستعدين لدفع سعر الفائدة السائد سيجدون أن الشركات غير راغبة في إصدار بطاقات لهم. ستكون النتيجة نقص الائتمان.

أسعار الفائدة على بطاقات الائتمان: مثال آخر لسقف الأسعار

الشكل 4: يحدث التقاطع الأصلي للطلب D والعرض S عند التوازن E 0. ومع ذلك، يتم تحديد سقف السعر بسعر الفائدة Rc، أقل من سعر الفائدة المتوازن R 0، وبالتالي لا يمكن تعديل سعر الفائدة صعودًا مع التوازن. عند الحد الأقصى للسعر، تتجاوز الكمية المطلوبة، Qd، الكمية الموردة، Qs. هناك طلب زائد يسمى أيضًا بالنقص.

لدى العديد من الولايات قوانين الربا، التي تفرض حدًا أعلى لسعر الفائدة الذي يمكن أن يتقاضاه المقرضون. ومع ذلك، في كثير من الحالات تكون هذه الحدود العليا أعلى بكثير من سعر الفائدة في السوق. على سبيل المثال، إذا لم يُسمح لسعر الفائدة بالارتفاع فوق 30٪ سنويًا، فلا يزال من الممكن أن يتذبذب دون هذا المستوى وفقًا لقوى السوق. إن سقف السعر الذي يتم تحديده عند مستوى مرتفع نسبيًا غير ملزم، ولن يكون له أي تأثير عملي ما لم يرتفع سعر التوازن بدرجة كافية لتجاوز سقف السعر.

المفاهيم الأساسية والملخص

في تحليل الطلب والعرض للأسواق المالية، فإن «السعر» هو معدل العائد أو سعر الفائدة المستلم. يتم قياس الكمية بالأموال التي تتدفق من أولئك الذين يقدمون رأس المال المالي لأولئك الذين يطلبونه.

هناك عاملان يمكن أن يحولا المعروض من رأس المال المالي إلى استثمار معين: إذا كان الناس يريدون تغيير مستويات استهلاكهم الحالية، وإذا تغيرت المخاطر أو العائد على استثمار واحد مقارنة بالاستثمارات الأخرى. تشمل العوامل التي يمكن أن تغير الطلب على رأس المال ثقة الأعمال وثقة المستهلك في المستقبل - حيث يتم سداد الاستثمارات المالية المستلمة في الوقت الحاضر عادةً في المستقبل.